Бухгалтердик эсеп

UPD толтуруу эрежелери: кызматтардын түрлөрү, үлгүлөр, керектүү бланктар жана тиешелүү мисалдар менен каттоо тартиби

Акыркы өзгөртүү: 2025-01-24 13:01

UPD (универсалдуу өткөрүп берүү документи) толтуруу эрежелери боюнча көптөгөн суроолор бар, анткени буга чейин киргизилген маалыматтар менен үлгүлөрдүн чектелген саны бар. Салык органдары так эмне туура эмес түзүлгөнүн, катаны кантип оңдоону түшүндүрбөй туруп, кагазды оңдоого кайтарып берүүнү адат кылып алышкан

Уюмдардын ортосундагы өз ара эсептешүүлөр: келишим түзүү, керектүү документтерди, бланктардын формаларын жана мисалдар менен толтуруу эрежелерин

Акыркы өзгөртүү: 2025-06-01 07:06

Чарбалык субъекттердин ортосундагы эсептешүү операциялары (эсептешүү жана эсептешүү) чарбалык практикада кеңири таралган. Бул операциялардын натыйжасы жарандык мамилелердин катышуучуларынын өз ара укуктарынын жана милдеттеринин токтотулушу болуп саналат

Ашыкча которулган каражаттар: түшүнүк, кайтаруу ыкмалары жана үлгү кат

Акыркы өзгөртүү: 2025-06-01 07:06

Ар бир адам ката кетирерин билет. Чынында эле, бизнес күнүмдүк жашоонун заманбап ритми адам үчүн кыйын болуп саналат, ал эми кээде аны толук аткаруу мүмкүн эмес. Биздин макалада биз акча менен иштөөдө каталар тууралуу маалымат беребиз. Өзгөчө маанилүү нерсе - башка адамдардын акчасы менен

КНСти чегерүү үчүн кабыл алуу: шарты, негизи, эсепке алуу тартиби, документтерди тариздөөнүн шарттары жана эрежелери

Акыркы өзгөртүү: 2025-01-24 13:01

Кошумча нарк салыгын киргизүү бир нече көйгөйлөрдү чечет. Биринчиден, КНС боюнча чегерүүлөрдү бюджетке өндүрүштүк циклдин бир нече этаптары ортосунда бөлүштүрүү каскаддык эффекттин, б.а., бир эле нарк боюнча бир нече салык чогултуунун алдын алууга жардам берет. Экинчиден, КНС жүгүн ар кандай субъекттердин ортосунда бөлүштүрүү салык төлөөдөн качуу тобокелдиктерин азайтат. Үчүнчүдөн, салык салуунун мындай системасы “улуттук”

PBU, чыгашалар: түрлөрү, классификациясы, чечмелөө, аты, символу жана каржылык документтерди толтуруу эрежелери

Акыркы өзгөртүү: 2025-01-24 13:01

2000-жылы 06.05.1999-жылдагы Каржы министрлигинин буйругу менен бекитилген Бухгалтердик эсеп жөнүндө жобо, - PBU 10/99 "Уюмдун чыгашалары", күчүнө кирди. Ал ФОЭСке ылайык россиялык бухгалтердик эсеп системасын реформалоо боюнча мамлекеттик программаны аткаруу максатында иштелип чыккан. Бул макалада биз PBU 10/1999 "Уюмдун чыгашалары" колдонуу өзгөчөлүктөрү менен алектенет

Өндүрүлбөгөн активдер: аныктамасы, өзгөчөлүктөрү, эсепке алуу

Акыркы өзгөртүү: 2025-01-24 13:01

Көп ишканалардын жетекчилери кызматкерлердин эмгек жана эс алуу шарттарын жакшыртууга умтулуп, өндүрүш процессинде пайдаланууга же уюмдун башкаруу муктаждыктарын канааттандырууга арналбаган мүлккө ээ болушат. Мындай буюмдарга, мисалы, чайнектер, микротолкундуу мештер, муздаткычтар, фитнес жабдуулары, медициналык жабдуулар, кондиционерлер ж.б. кирет. Бул мүлк өндүрүлбөгөн актив катары классификацияланганына карабастан, аны эске алуу керек

Номенклатуралык топ: түшүнүктүн аныктамасы, өзгөчөлүктөрү, топторго бөлүнүшү

Акыркы өзгөртүү: 2025-01-24 13:01

"1С" программасы чыгашаларды эсепке алуу үчүн бир нече эсептерди колдонот: 20, 23, 25, 26. Эсепте. 20 "Бөлүмчөлөр" бөлүүчүсү (эсептердин планында "Бөлүмчөлөр боюнча бухгалтердик эсеп" графасында белги коюлган), ошондой эле 2 субэсеп: "Чыгым статьялары" жана "Номенклатуралык топтор" каралган

Жумуштун саякат мүнөзү үчүн кошумча акы: эсептөө тартиби, каттоо эрежелери, эсептөө жана төлөө

Акыркы өзгөртүү: 2025-01-24 13:01

Көптөгөн ишканаларда кызматкерлердин айрым категорияларынын иши саякатта. Кеп баарыдан мурда кадрларды ташыган, продукцияны, материалдарды жана башка жукторду ташыган шофёрлор женунде болуп жатат. Макалада биз иш жүрүү мүнөзү үчүн кошумча төлөм, салык салуу жана жөлөкпул эсепке алуу жөнүндө сөз болот

Негизги каражаттарды каттоо: каттоо тартиби, кантип чыгаруу, кеңештер жана ыкмалар

Акыркы өзгөртүү: 2025-06-01 07:06

Ишкананын негизги фондулары товар өндүрүүдө, жумуштарды өндүрүүдө, кызмат көрсөтүүдө, ошондой эле башкаруу муктаждыктары үчүн пайдаланылуучу материалдык объекттер катары таанылат. Бул категорияга эксплуатациялануучу активдер да, кампадагы, ижарага алынган же мотболдо турган активдер да кирет

Өзгөчө баалуу мүлк: түшүнүгү, тизмеси, категориясы, РФ ПП No 538-п4 талаптары, депозитке салуу жана эсептен чыгаруу эрежелери

Акыркы өзгөртүү: 2025-01-24 13:01

Белгилүү болгондой, муниципалдык жана мамлекеттик уюмдар бюджеттен каржыланат. Муну менен катар мындай мекемелерге белгилүү бир милдеттер жүктөлөт. Мисалы, алар ээсинин макулдугусуз мүлктү тескөө мүмкүн эмес, анткени бул алардын оперативдүү башкаруусунда. Уюмдарга ишенип берилген объекттер ар кандай статуска ээ болушу мүмкүн. Биздин макалада биз өзгөчө баалуу мүлк жөнүндө сөз болот

Баланстан тышкаркы эсеп: максаты, тейлөө эрежелери

Акыркы өзгөртүү: 2025-06-01 07:06

Статистика көрсөткөндөй, көптөгөн бухгалтерлер баланстан тышкаркы эсептер боюнча эсеп жүргүзүшпөйт, же алар боюнча өтө аз маалыматты чагылдырышат. Албетте, ар кандай отчетту даярдоо - бул өтө түйшүктүү процесс, күч-аракетти, убакытты, башка ресурстарды, анын ичинде акчаны талап кылат. Иш кагаздарын жүргүзүү эч качан формалдуулукка айланбашы керек

Кирүүчү буйрутма: үлгү формасы, милдеттүү талаалар

Акыркы өзгөртүү: 2025-06-01 07:06

Иш кагаздарын жүргүзүү эрежелери жөнүндө билгениңизге карабастан, кирешени тийиштүү документтерсиз - квитанцияларсыз жайгаштыруу үчүн ири өлчөмдө айып пул төлөйсүз. Бул документти кантип толтуруу керектигинин мисалын төмөндө тапса болот. Салык органдары мындай рейддик текшерүүлөрдү үзгүлтүксүз жүргүзүп турушат. Кантип баарын туура уюштуруп, кыйынчылыктан качуу керек?

Түнкү сааттар үчүн кошумча акы: эсептөө тартиби, эрежелери жана каттоонун өзгөчөлүктөрү, чегерүүлөр жана төлөмдөр

Акыркы өзгөртүү: 2025-06-01 07:06

Кээде өндүрүштү 24/7 иштетишиңиз керек болот. Түнкүсүн жумушчуларды тартуу жана алардын эмгегине акы төлөө боюнча суроо туулат. Ар бир бухгалтер билбеген бир нече маанилүү нюанстар бар, кызматкерлердин өздөрүн айтпай эле коелу. Кантип "мойнуңа отургузуп" койбойсуң жана эмнеге тийишсиң?

Күйүүчү-майлоочу майлар үчүн төлөм: келишимди түзүү, эсептөө тартиби, эрежелери жана каттоонун өзгөчөлүктөрү, чегерүү жана төлөө

Акыркы өзгөртүү: 2025-06-01 07:06

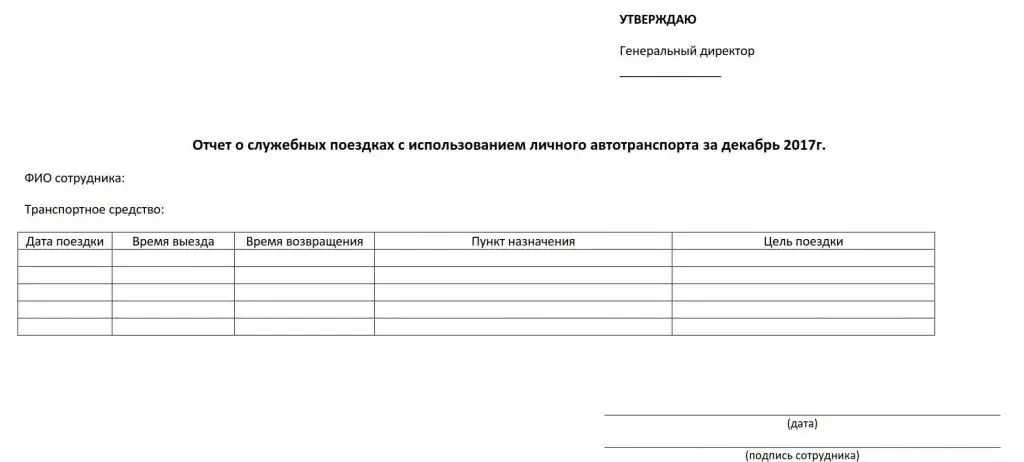

Өндүрүштүк муктаждыктардан улам кызматкер жеке мүлкүн пайдаланууга аргасыз болгон жагдайлар көбүнчө пайда болот. Көбүнчө биз жеке унааларды бизнес максаттарында пайдалануу жөнүндө сөз болуп жатат. Мындан тышкары, иш берүүчү тиешелүү чыгымдардын ордун толтурууга милдеттүү: күйүүчү-майлоочу материалдар (POL), амортизация жана башка чыгымдар

Учурдагы милдеттенмелер – бул Күндөлүк милдеттенмелер боюнча төлөөгө жөндөмдүүлүк даражасы

Акыркы өзгөртүү: 2025-06-01 07:06

Ишкананын учурдагы милдеттенмелери отчеттук күнгө болгон уюмдун реалдуу карызы деп аталат. Аларды төлөп берүү акча каражаттарынын агып чыгышына жана пайданын азайышына алып келет

Продукциянын өздүк наркын эсептөө методдору. Продукциянын бирдигине туруктуу чыгымдар

Акыркы өзгөртүү: 2025-06-01 07:06

Продукциянын өздүк наркы өндүрүштүк ишмердүүлүктүн натыйжалуулугун чагылдырган маанилүү экономикалык көрсөткүч болуп саналат. Ошондуктан, бул туура эсептөөлөрдү жүргүзүү жана негиздүү тыянак чыгаруу үчүн абдан маанилүү болуп саналат. Эсептөөнүн негизги түрлөрүн, ыкмаларын кененирээк карап көрөлү

Товарларды кабыл алуунун эсеби

Акыркы өзгөртүү: 2025-01-24 13:01

Чекене соода ишканасынын кампасына товарларды кабыл алуу даярдоочулардан жана дүң сатуучулардан жүргүзүлөт. Продукциялар үчүн коштомо кагаздар берилет

Унаа каражаттары менен лизингдик операциялар

Акыркы өзгөртүү: 2025-06-01 07:06

Биринчиден, лизингдик операциялар транспорт каражаттары менен гана эмес, жабдуулар жана кыймылсыз мүлктөр менен да жүргүзүлөөрүн белгилей кетүү керек. Бул процедура экиден кем эмес тараптын – ижарага берүүчүнүн жана ижарачынын катышуусун карайт

Бухгалтердик эсеп – бул Маалыматты жалпылоо процессинин өзгөчөлүктөрү

Акыркы өзгөртүү: 2025-06-01 07:06

Бухгалтердик эсеп – экономикалык объекттерди жана процесстерди башкаруунун элементи. Анын маңызы окуялардын жана фактылардын параметрлерин жана абалын бекитүүдө, маалыматтарды чогултууда, жалпылоодо, топтоодо жана аны тиешелүү билдирүүдө чагылдырууда. Бухгалтердик эсеп ишмердүүлүктүн ар кандай чөйрөсүндө жүргүзүлөт

Статистикалык эсеп – бул Статистикалык эсепти уюштуруу

Акыркы өзгөртүү: 2025-06-01 07:06

Бухгалтердик эсептин статистикалык формасы – массалык мүнөздөгү ошол эле факторлордун сандык көрсөткүчтөрү жөнүндө маалымат берүүчү атайын процедуралардын жыйындысы. Экономикалык чөйрөдө чарбалык объекттерге байкоо жүргүзүүгө тиешелүү операциялар гана колдонулат. Келгиле, мындан ары статистикалык эсеп кандай функцияларды аткарарын жана системада кандай өзгөрүүлөр болгонун карап көрөлү

Сатуу боюнча чыгашаларды эсепке алуу. 44-счет боюнча аналитикалык эсеп

Акыркы өзгөртүү: 2025-06-01 07:06

Соода ишканасынын финансылык-чарбалык иштерин талдоодо негизги көрсөткүчтөрдүн бири болуп сатууга кеткен чыгымдардын көлөмү саналат. Алар продукцияны түзүү жана сатуу менен байланышкан чыгымдар. Келгиле, сатуу боюнча чыгашалар кантип эсепке алынарын карап көрөлү

Сыйлыктан ажыратуу: бонустан ажыратуунун себептери, негиздери, таанышуу тартиби, Эмгек кодексинин жана кармап калуу эрежелеринин сакталышы

Акыркы өзгөртүү: 2025-01-24 13:01

Сыйлыктан ажыратуу – бул шалаакы жумушчуларды жазалоонун белгилүү жолу. Мындай чара тартиптик жаза менен бир убакта колдонулушу мүмкүн. Эгерде кызматкер сыйлыктан мыйзамсыз ажыратылды деп эсептесе, анда ал эмгек инспекциясына арыз менен же сотко доо арыз менен кайрыла алат

TORG-12 толтуруу: жүк катты толтуруу эрежелери

Акыркы өзгөртүү: 2025-06-01 07:06

Бул макалада баштапкы документтер, TORG-12 накладнойу, толтуруу эрежелери, формасы жана формасы, анын максаты жана инспекциялык текшерүүлөрдүн талаптары талкууланат

Баланстагы накталай акча эң ликвиддүү актив категориясы

Акыркы өзгөртүү: 2025-06-01 07:06

Салыктын суммасын туура эсептөө үчүн так эсепке алуу жана отчеттуулук талап кылынат. Бул максаттар үчүн отчеттук документтердин көптөгөн формалары бар, алардын бири баланс болуп саналат. Бул макалада баланстагы каражаттардын курамы, акча каражаттары жана акча эквиваленттери, бухгалтердик эсеп, саптар жана талдоо тапшырмалары сыяктуу маселелер каралат

Баланстагы кийинкиге калтырылган салык милдеттенмелери - бул эмне?

Акыркы өзгөртүү: 2025-06-01 07:06

Бухгалтердик эсеп – бул татаал система, анда бардыгы бири-бири менен байланышкан, кээ бир эсептөөлөр башкаларынан келип чыгат жана бүт процесс мамлекеттик деңгээлде катуу жөнгө салынат

Кассир-оператордун китебин туура толтуруу (үлгү)

Акыркы өзгөртүү: 2025-06-01 07:06

Бухгалтердик эсептин ар бир тармагынын өзүнүн кылдат жактары, эрежелери жана ыкмалары бар. Акча агымы менен иштөө көптөгөн адамдар үчүн чоң жоопкерчилик жана психологиялык стрессти талап кылган кесип. Буга бухгалтердик эсептин бардык эрежелерин жана ушул чөйрөдөгү иш-аракеттерди мыкты билүү жардам берет

Жүк катты толтуруунун үлгүлөрү. Транспорттук накладнойду толтуруунун эрежелери

Акыркы өзгөртүү: 2025-06-01 07:06

Ишкананын ишмердүүлүгү мыйзамдын талаптарына толук жооп бериши үчүн документтерди толтурууда белгиленген нускамаларды аткаруу керек. Бул макалада накладной жана башка коштоочу документтерди толтуруунун үлгүлөрү, алардын максаттары, түзүмү жана уюмдардын ишиндеги мааниси талкууланат

Тышкы чыгымдар – бул Чыгымдардын түшүнүгү жана классификациясы

Акыркы өзгөртүү: 2025-06-01 07:06

Кандай гана бизнес болбосун белгилүү бир чыгымдарды талап кылат. Рыноктун мыйзамдарынын бири - бир нерсе алуу үчүн бир нерсени инвестициялоо керек. Уюм же ишкер өзүнүн интеллектуалдык ишмердүүлүгүнүн натыйжасын сатса дагы, белгилүү бир чыгымдарды көтөрөт. Бул макалада чыгашалар деген эмне, алар эмне, тышкы жана ички чыгымдардын ортосундагы айырмачылыктар, ошондой эле аларды эсептөө формулалары талкууланат

Ички каржылык көзөмөл картасы: бул эмне үчүн, үлгү толтуруу

Акыркы өзгөртүү: 2025-06-01 07:06

Кандайдыр бир уюмдун нормалдуу иштеши үчүн ички көзөмөл бар. Аны ишке ашыруунун ыңгайлуулугу ички финансылык контролдун картасын колдонуу менен ишке ашат. Бул макала ушул темага арналган. Андан ички контроль деген эмне, аны ишке ашыруу тартиби, ошондой эле ички финансылык контроль картасы эмне үчүн керек, анын компоненттери, өзгөчөлүктөрү жана толтуруу эрежелери белгилүү болот

Иштен бошотулганда пайдаланылбаган эс алуу күндөрүн кантип эсептөө керек? Жумуштан бошотулгандан кийин пайдаланылбаган эс алуу күндөрүн эсептөө

Акыркы өзгөртүү: 2025-01-24 13:01

Эгер сиз жумушуңузду таштап, иштеген убактыңызга чейин эс алууга убактыңыз жок болсо, эмне кылуу керек? Бул макалада пайдаланылбаган өргүү үчүн компенсация деген эмне, иштен бошотулгандан кийин пайдаланылбаган эс алуу күндөрүн кантип эсептөө керек, документтерди тариздөөдө эмнеге көңүл буруу керек деген суроолор талкууланат

Россия Федерациясынын жаранына материалдык жардам

Акыркы өзгөртүү: 2025-06-01 07:06

Мыйзамдуу никеге туруу, башка эс алуу, балалуу болуу жана башка окуялар материалдык жардам сыяктуу түшүнүк менен байланыштуу. Финансылык колдоонун бул түрүн көрсөтүү уюмдун документтеринде (эреже катары, бул жамааттык келишим же эмгек акы жөнүндө жобо) көрсөтүлгөн

Электрондук документ жүгүртүү системасы (EDMS): бул эмне, өзгөчөлүктөрү жана сунуштар

Акыркы өзгөртүү: 2025-06-01 07:06

Бир нече жыл мурун электрондук документ жүгүртүү системалары "жаркын келечек" деп айтылып келген. Бүгүнкү күндө алар жеке жана мамлекеттик ишканаларда активдүү колдонулат. Бирок эң негизгиси EDMSге суроо-талап тынымсыз өсүп жатат. Электрондук документ жүгүртүү системасы деген эмне жана ал кантип иштейт, келгиле, Россия Федерациясында иштеген системалардын мисалын карап көрөлү

Маалымат-маалымат системасы: түрлөрү жана мисалдары. Маалыматтык-маалыматтык система деген эмне?

Акыркы өзгөртүү: 2025-06-01 07:06

Информацияны жайылтуу, аны андан ары чогултуу жана заманбап коомдо иштеп чыгуу өзгөчө ресурстардын эсебинен ишке ашат: адамдык, финансылык, техникалык жана башкалар. Кайсы бир учурда бул маалыматтар алдын ала аныкталган критерийлер боюнча структураланган, колдонууга ыңгайлуу атайын маалымат базаларына бириктирилген бир жерде чогултулат

Комиссиялык соода. Азык-түлүк эмес товарларды комиссиялык соодалоонун эрежелери

Акыркы өзгөртүү: 2025-06-01 07:06

Россия Федерациясынын коммерциялык мамилелерди жөнгө салуучу мыйзамдары дүкөндөргө товарларды комиссиялык соода аркылуу сатуу мүмкүнчүлүгүн караштырат. Анын өзгөчөлүктөрү кандай?

Чыгымдардын бюджеттик классификациясы

Акыркы өзгөртүү: 2025-06-01 07:06

Россия Федерациясынын бюджети чыгашалардын жана кирешелердин комплекстүү классификациясын камтыйт. Аны ишке ашыруу үчүн критерийлердин көп саны бар. Алардын кайсынысы орус изилдөөчүлөрүнүн арасында кеңири таралган?

Орусиянын укуктук системасындагы амортизациялык каражаттар

Акыркы өзгөртүү: 2025-01-24 13:01

Амортизациялык фонддор - бул негизги капиталдын наркын жаңылоого багытталган ишкана тарабынан топтолгон каражаттардын белгилүү бир суммасы жана бул макалада оңой сүрөттөлгөн

Ликвиддүүлүк деген эмне? Ликвиддүүлүк коэффициенти: баланстык формула

Акыркы өзгөртүү: 2025-06-01 07:06

Ликвиддүүлүк – бул компаниянын финансылык абалын талдоодо негизги түшүнүк. Анын өзүнүн эсептөө методологиясы жана салыштыруу үчүн стандарттары бар. Бул макаланын алкагында биз компаниянын ликвиддүүлүк көрсөткүчтөрүн талдоо боюнча негизги пункттарды карап чыгабыз

Моралдык эскирүү. Негизги каражаттардын амортизациясы жана амортизациясы

Акыркы өзгөртүү: 2025-01-24 13:01

Негизги каражаттардын эскириши негизги каражаттардын ар кандай түрлөрүнүн эскиришин мүнөздөйт. Алар: өндүрүштүк жабдуулар, транспорт, шаймандар, жылуулук жана электр тармактары, газ түтүктөрү, имараттар, тиричилик жабдуулары, көпүрөлөр, магистралдар жана башка курулуштар, компьютердик программалык камсыздоо, музей жана китепкана коллекциялары болушу мүмкүн

Аортизацияны кантип тездетсе болот? Тездетилген амортизация ыкмасы

Акыркы өзгөртүү: 2025-06-01 07:06

Тездетилген амортизация – бул негизги фонддордун баасын алардын жардамы менен өндүрүлгөн продукциянын өздүк наркына тез которуу. Негизинен, салык жана бухгалтердик эсепке арналган ата мекендик адабияттар амортизациянын тездетилген механизми түшүнүгүн жана аны эсептөө ыкмаларын чечмелөөдө так аныкталган чектин болушун жокко чыгарат

Бир жумушчунун орточо жылдык продукциясы

Акыркы өзгөртүү: 2025-06-01 07:06

Ресурстарды эффективдуу пайдалануу - ендуруштук пландардын аткарылышын камсыз кылуучу шарт. Талдоо максатында уюмдун персоналы өндүрүштүк жана административдик болуп бөлүнөт. Аталышынан көрүнүп тургандай, биринчи топко түздөн-түз ишкананын негизги иши менен алектенген кызматкерлер, ал эми экинчиси - калгандардын бардыгын камтыйт. Бул топтордун ар бири боюнча орточо жылдык продукция эсептелип, жумушчу күчүн пайдалануунун сапаты талданат

Валюта курсунун айырмасы. Валюта курсунун айырмасын эсепке алуу. Алмашуу айырмачылыктары: жарыялоо

Акыркы өзгөртүү: 2025-01-24 13:01

Бүгүнкү күндө Россия Федерациясында иштеп жаткан мыйзамдар 2011-жылдын 6-декабрындагы № 402 "Бухгалтердик эсеп жөнүндө" Федералдык Мыйзамдын алкагында чарбалык операцияларды, милдеттенмелерди жана мүлктү рублде эсепке алууну камсыз кылат. Салыктык эсеп, тагыраак айтканда, аны жүргүзүү да көрсөтүлгөн валютада жүргүзүлөт. Бирок кээ бир квитанциялар рубль менен жасалган эмес. Чет элдик валюта мыйзамга ылайык конвертацияланышы керек

Уюмдун учурдагы чыгымдары: аныктоо, эсептөө өзгөчөлүктөрү жана түрлөрү

Акыркы өзгөртүү: 2025-06-01 07:06

Башкаруунун бардык этаптарында чыгымдарды группировкалоо жургузулет, продукциянын езуне турган наркы тузулет. Муну менен катар тиешелүү киреше булактары аныкталат

Ишканалардын финансылык отчеттуулугу

Акыркы өзгөртүү: 2025-06-01 07:06

Финансылык чөйрөнү талдоодо ишканага көп маалымат керек. Бул менеджер уюмдун ишинин натыйжасына таасир этүүчү негизделген жана негиздүү чечимдерди кабыл алуу үчүн зарыл. Финансылык отчеттуулук инвестициялык потенциалды талдоо, кредиттөө боюнча чечимдерди кабыл алуу, ошондой эле жеткирүүчүлөр жана кардарлар менен кызматташууга байланыштуу тобокелдиктерди аныктоо үчүн зарыл

Негизги каражаттар: аныктама, өзгөчөлүктөр жана кызыктуу фактылар

Акыркы өзгөртүү: 2025-06-01 07:06

Негизги фондуларды рационалдуу пайдалануу продукциянын келемун кебейтуу менен бирге жацы ендуруштук кубаттуулуктарды сатып алуунун зарылчылыгынын кыскарышына алып келет. Натыйжада уюмдун кирешеси көбөйөт. Компаниянын жетекчилиги тарабынан негизги каражаттардын экономикалык маңызын терең түшүнүү башкаруу чечимдерин салмактуу жана эффективдүү кабыл алууга мүмкүндүк берет. Бул макалада негизги фонддор түшүнүгүнүн экономикалык маңызы жана мазмуну маселеси каралат

Кайра уюштуруу учурундагы бөлүү балансы: өзгөчөлүктөрү жана формасы

Акыркы өзгөртүү: 2025-01-24 13:01

Бизнести жүргүзүү процессинде мезгил-мезгили менен ишкананы кайра уюштуруу, башкача айтканда, аны башка мекеме менен бириктирүү, филиалды өзүнчө түзүмдүк бөлүмгө кошуу же чыгаруу зарылчылыгы келип чыгат. Бул компаниянын мүлкүн жана милдеттенмелерин өзгөртөт. Коомдун активдери жана пассивдери өзгөртүүлөр киргизилген күнү өзүнчө балансты түзүү жолу менен белгилениши керек

Кесиби бухгалтер. Бухгалтердик герб эмнени билдирет?

Акыркы өзгөртүү: 2025-01-24 13:01

Бир дагы тармактык ишкана анын көлөмүнө, билим формасына жана кызматкерлердин санына карабастан бухгалтерсиз иштей албайт. 20-кылымдын ортосунда бухгалтердин герби Франциядан келген теоретик тарабынан бекитилген

Жөнөкөй пайызды кантип эсептөө керек?

Акыркы өзгөртүү: 2025-06-01 07:06

Жөнөкөй пайыздар – берилген баштапкы насыя боюнча эсеп-кысап мезгилинин аягында чегерилген сумма. Ал көбүнчө инвестициялардын же берилген кредиттердин топтолгон суммасын эсептөө үчүн колдонулат

Ишкананын каржы планы

Акыркы өзгөртүү: 2025-06-01 07:06

Финансылык план – нарк (акча) жагынан ишкананын иштешинин жана өнүгүшүнүн комплекстүү планы. Финансылык планда ишкананын өндүрүштүк, инвестициялык жана финансылык ишмердүүлүгүнүн натыйжалуулугу жана финансылык натыйжалары болжолдонот

Финансы жылы жана ишкананын финансылык анализи

Акыркы өзгөртүү: 2025-06-01 07:06

Финансы жылы – чарба жүргүзүүчү субъекттер (ишканалар, бюджеттик уюмдар) өздөрүнүн иши жөнүндө отчетторду түзүүчү убакыттын мезгили, ошондой эле мамлекеттик бюджет түзүлгөн жана колдонулуучу мезгил

Административдик чыгымдарды кантип чечүү керек?

Акыркы өзгөртүү: 2025-01-24 13:01

Чыгымга кирбеген чыгашалар коммерциялык же өндүрүштүк ишмердүүлүккө байланышпаган чыгымдарды камтыйт. Бул чыгымдар административдик деп аталат

Кассалык документтер: каттоо, текшерүү, сактоо. Алгачкы кассалык документтерди берүү тартиби

Акыркы өзгөртүү: 2025-06-01 07:06

Кассалык документтер атайын журналга жазылууга тийиш. Ал кирүүчү/чыгыш буйрутмаларын жана аларды алмаштыруучу документтерди каттайт. Акыркысы, мисалы, эмгек акы ведомостторун, акча каражаттарын чыгарууга арыздарды, эсеп-фактураларды жана башкаларды камтыйт

TMC: транскрипт. Товарларды жана материалдарды инвентаризациялоо эрежелери

Акыркы өзгөртүү: 2025-06-01 07:06

Баарыбыз жумушубузда айланабызда көптөгөн буюмдарга туш болобуз: инвентарлар, жабдуулар, оргтехника, эмеректер, канцелярдык товарлар жана дагы эмнени ким билет… Бирок булар бухгалтердик эсеп менен кантип туура аталат. бул эмне деген түшүнүк? Ошентип, биздин бүгүнкү маегибиздин темасы: "Инвентаризация жана материалдар: декоддоо, маңызы, аларды баалоо ыкмалары жана эрежелери"

Кампа программасы: сереп, сүрөттөмө, колдонуу, түрлөрү жана сын-пикирлер

Акыркы өзгөртүү: 2025-06-01 07:06

Ишкананын чыгашасын кыскартуунун эффективдуу жолдорунун бири складдык тапшырмаларды аткаруунун натыйжалуулугун жогорулатуу болуп саналат. Бул максат процессти автоматташтыруу аркылуу ишке ашат. Бул компанияга рынокто олуттуу артыкчылык берет

Инвентаризация – бул Запастарды эсепке алуу. Ишкананын запастары

Акыркы өзгөртүү: 2025-06-01 07:06

Сток – бул материалдык агымдын болушунун бир түрү. Пайда болгон жерден акыркы керектөөчүгө чейинки жолдо ал ар кандай чөйрөдө топтолушу мүмкүн. Мына ошондуктан материалдардын, сырьёлордун, даяр продукциянын жана башка нерселердин запастарын айырмалоо адатка айланган. Көрсө, инвентарлар – бул материалдар, чийки заттар, комплекттөөчү буюмдар, даяр продукциялар, ошондой эле жеке же өндүрүштүк керектөөнү күткөн башка баалуулуктар

Компаниянын активдери компаниянын кирешесин түзүүдө кандай роль ойнойт

Акыркы өзгөртүү: 2025-01-24 13:01

Компаниянын материалдык, акчалай же материалдык эмес формада көрсөтүлгөн жеке менчиги актив деп аталат. Түзүү булактарына жараша мындай объекттер ар кандай өтүмдүүлүккө ээ. Капитал менен сатып алынган баалуулуктар таза активдер болуп эсептелет, ал эми карыздык каражаттар, адатта, дүң активдерди алуу үчүн колдонулат

Бюджеттик эсеп: түшүнүк, уюштуруу жана тейлөө

Акыркы өзгөртүү: 2025-06-01 07:06

Бюджеттик эсеп – бекитилген ченемдердин жана жоболордун жардамы менен бюджеттик мекеменин ишинин натыйжалуулугун жогорулатууга багытталган конкреттүү иш-чаралардын жыйындысы

Тарифтик ставка жана эмгекке акы төлөөнүн формалары кандай?

Акыркы өзгөртүү: 2025-01-24 13:01

Тарифтик ставка федералдык мыйзамдарда белгиленген минималдуу эмгек акыдан төмөн болушу мүмкүн эмес. Эмгек акыны эсептөө үчүн адатта тарифтик шкала колдонулат, мында тарифтер ишкананын тармагына жараша өсүү тартибинде категориялар боюнча бөлүштүрүлөт

Сыйлыктын бир бөлүгү - баары адилеттүү

Акыркы өзгөртүү: 2025-06-01 07:06

Сиздерге белгилүү болгондой: ар бир эмгек акы төлөнүшү керек. Жана ал кызматкердин татаалдыгына, квалификациясына, сарпталган убактысына жана аткарылган иштин көлөмүнө жараша адилеттүү төлөнүшү керек. Мына ошондуктан биздин елкеде акы телеенун теменкудей формалары кецири таралган: убакыт жана кесимдик. Кайсынысын тандоо жумуш берүүчүгө байланыштуу

75 эсеби - "Уюштуруучулар менен эсептешүүлөр". Бухгалтердик эсепте

Акыркы өзгөртүү: 2025-06-01 07:06

Счет 75 "Уюштуруучулар менен эсептешүүлөр" коомдун катышуучулары (АК акционерлери, толук шериктештиктин мүчөлөрү, кооператив ж

Финансылык гранттык жардам деген эмне. Уюштуруучу тарабынан акысыз каржылык жардам

Акыркы өзгөртүү: 2025-01-24 13:01

ЖЧКга жана анын уюштуруучуларына таандык мүлк эки өзүнчө категория катары бар. Компания өз мүчөлөрүнүн акчасына таяна албайт. Ошого карабастан, менчик ээси компанияга жүгүртүү капиталын көбөйтүүгө жардам берүү мүмкүнчүлүгүнө ээ. Сиз аны ар кандай жолдор менен уюштура аласыз

Кызматкерге материалдык жардам: төлөө тартиби, салык салуу жана эсепке алуу. Кызматкерге финансылык жардамды кантип уюштуруу керек?

Акыркы өзгөртүү: 2025-06-01 07:06

Кызматкерге материалдык жардам иш берүүчү тарабынан акчалай же натуралай төлөм түрүндө көрсөтүлүшү мүмкүн. Кээде мурдагы кызматкерлерге да, ишканада иштебеген адамдарга да берилет

Инвентаризация барагы: форма жана үлгү толтуруу

Акыркы өзгөртүү: 2025-01-24 13:01

Ишканада активдердин бар-жоктугун контролдоо инвентаризациялоо учурунда жүргүзүлөт. Текшерүүнүн объектилери товарлар, акча каражаттары, запастар жана башка негизги каражаттар боло алат. Инвентаризациялоо баракчасы текшерүүнүн жыйынтыгын чагылдырат. Ишканалар INV-26 бирдиктүү формасын колдонушат

Инвентаризация жүргүзүү үчүн буйрук - уюмду көзөмөлдөөдө негизги нерсе

Акыркы өзгөртүү: 2025-01-24 13:01

Бул макалада инвентаризациядагы бардык көйгөйлөр жана талаш маселелер сүрөттөлөт. Мындан тышкары, OS объекттеринин ортосундагы айырмачылыктар сүрөттөлгөн

Ишканада бухгалтердик эсеп: инвентаризациялоо

Акыркы өзгөртүү: 2025-01-24 13:01

Ишканада инвентаризация жүргүзүүнү жалпы үй тазалоого салыштырууга болот. Анткени, биз шкафтардын алыскы текчелеринде нерселерди иретке келтирүүнү чечкенде, биз эски жана унутулуп калган, балким, жоголгон нерселерди табабыз. Ишканада ушундай болуп жатат. Негизги каражаттарды текшерүү ишканада инвентаризациялоонун маанилүү этаптарынын бири болуп саналат. Бул макалада талкууланат

Негизги фондуларды ишке киргизүүгө кандай документтер берилет

Акыркы өзгөртүү: 2025-01-24 13:01

Негизги каражаттарды ишке киргизүү эки зарыл этапты карайт: баштапкы наркты түзүү жана керектүү документтердин негизинде ишке киргизүүнүн өзү

Негизги фонддордун структурасы жана курамы. Негизги каражаттарды эксплуатациялоо, амортизациялоо жана эсепке алуу

Акыркы өзгөртүү: 2025-06-01 07:06

Негизги каражаттардын курамына ишкана өзүнүн негизги жана негизги эмес ишмердүүлүгүндө колдонулуучу көптөгөн түрдүү активдерди камтыйт. Негизги каражаттарды эсепке алуу татаал иш

Бухгалтердик отчеттор - ишкананы башкаруунун куралы

Акыркы өзгөртүү: 2025-01-24 13:01

Ар бир жеке ишкер, кандай гана уюм болбосун, ал ЖЧК, ААК же ЖАК болобу, сөзсүз түрдө "бухгалтердик отчеттуулук" деген түшүнүккө туш болот. Мындан тышкары, аны камсыз кылуу ар кандай салык салуу системасы үчүн жана пайданын бар же жок экендигине карабастан зарыл

Акча рыногунун маңызы жана түзүмү

Акыркы өзгөртүү: 2025-06-01 07:06

Акча рыногу акча каражаттарынын жүгүртүү системасынын негизги звеносу болуп саналат, анын аркасында экономикада акча агымдарын бөлүштүрүү жана кайра бөлүштүрүү механизмдери иштей алат. Ар кандай субъекттердин ортосунда акча каражаттарынын миграциясы уланууда, ал каражаттарга суроо-талаптын жана сунуштун болушунан улам келип чыгат

Баланы 3 жашка чейин кароого калтыруу: кимге берилет, жөлөкпулдун өлчөмү канча, качан колдонууга болот

Акыркы өзгөртүү: 2025-01-24 13:01

3 жашка чейинки ата-энелик өргүү жашы жете элек баланы багуу боюнча бардык энелердин, аталардын же камкорчулардын ажырагыс укугу болуп саналат. Мындай өргүүдөгү адам баланын жашына жараша акчалай төлөмдөрдү алууга укуктуу

Каникулду эсептөө: формула, мисал. Ата-энелик өргүүнү эсептөө

Акыркы өзгөртүү: 2025-06-01 07:06

Ушул макаланын алкагында биз кызматкердин өргүү акысын эсептөөнүн негизги эрежелерин карап чыгабыз, анын ичинде ар кандай чечмелөөлөр: кош бойлуулук жана төрөт боюнча өргүүдө, бала багуу боюнча, иштен бошотууда, ошондой эле эмгектин зыяндуу шарттары үчүн

Акционерлердин реестри, анын функциялары жана инвестициялык ишмердүүлүк процессиндеги мааниси

Акыркы өзгөртүү: 2025-01-24 13:01

Бүгүнкү күндө заманбап дүйнөлүк экономикалык системанын болушун инвестициялык процесссиз элестетүү өтө кыйын. Бул чоң жана кызыктуу механизм, анын негизги инструменттеринин бири акциялар, дивиденддер жана аларды эсепке алуу системасы

Тариф - бул эмне?

Акыркы өзгөртүү: 2025-06-01 07:06

Бул макалада биз тариф түшүнүгү менен таанышабыз. Бул термин жалпы көз караштан жана адам ишмердүүлүгүнүн ар кандай тармактарында, атап айтканда, кызмат көрсөтүү жана камсыздандыруу чөйрөсүндө каралат. Биз ошондой эле анын Россия Федерациясынын аймагында иштеген бажы кызматтары менен болгон мамилесин жана жалпысынан изилдейбиз. Кээде каралып жаткан терминдин экинчи белгиси болгон "дакшунд" деген сөздү таба аласыз

Платформа - бул эмне?

Акыркы өзгөртүү: 2025-06-01 07:06

Платформа - бул эмне? Бул сөздү айтып жатканда, көбүнчө темир жол платформасы же платформадагы бут кийим менен байланышкан бирикмелер бар. Алар чындыкка дал келерин белгилей кетүү керек, бирок бул лексеманын чечмелөө диапазону алда канча кеңири. Бул платформа экендиги жөнүндө көбүрөөк маалымат макалада талкууланат

OS жаңыртуу: кадам-кадам дизайн нускамалары жана мисал

Акыркы өзгөртүү: 2025-06-01 07:06

Негизги фондду модернизациялоо - ишкананын чарбалык ишиндеги эц маанилуу процесс. Бул дайыма бухгалтердик жана салыктык эсепке чагылдырылат. Бирок бул эрежелерге ылайык жасалат. Макалада алар жөнүндө айтылат

OOS - бул эмне? Аббревиатураны чечмелөө

Акыркы өзгөртүү: 2025-06-01 07:06

OOS бул… Төрт маани. Айлана-чөйрөнү коргоо деген эмне? Уюмдагы CAB иш-чаралары жана долбоорлору. Бүткүл россиялык расмий сайт: мамлекеттик сатып алуулар деген эмне, алар эмне болушу мүмкүн, тендердин критерийлери кандай?

Эмгек акынын негизги түрлөрү

Акыркы өзгөртүү: 2025-06-01 07:06

Орусиялык ишканаларда төлөм схемалары эң кеңири ассортиментте көрсөтүлүшү мүмкүн. Алардын кайсынысы эң популярдуулукка ээ болду?

Эмгек акынын кандай формалары бар

Акыркы өзгөртүү: 2025-01-24 13:01

Эмгек акынын эки негизги формасы бар: негизги жана кошумча. Негизгиси - кызматкерге иштеген убактысынын көлөмү, аткарылган иштин сапаты үчүн акы төлөө: тарифтик разряддар боюнча акы төлөө, кесимдик ставкалар, эмгек акылар, түнкүсүн иштегени үчүн, эмгектин зыяндуу шарттары үчүн, стаж боюнча ар кандай кошумча төлөмдөр, башкаруу ж.б

Кызматкерлердин эмгек акысы

Акыркы өзгөртүү: 2025-06-01 07:06

Ар бир бухгалтер айлыкты туура эсептегенди билиши керек. Мыйзамдар тынымсыз өзгөрүп турат, ошондуктан бүгүнкү күндө бар ченемдерди жана стандарттарды карап көрөлү. Бул макалада биз эмгек акыны эсептөө негиздерин изилдейбиз

Эмне үчүн бизге чыгымдардын сметасы, аны даярдоо керек

Акыркы өзгөртүү: 2025-06-01 07:06

Эсептелген чыгашалар же чыгашалар кандайдыр бир ишти жүзөгө ашырууга багытталган ишкананын алдыдагы чыгашаларын топтоого арналган. Мындан тышкары кандайдыр бир ишкананын же уюмдун ишин финансылоого багытталган сметалар бар. Максаты долбоорлоо же курулуш иштерин жүргүзүү ж.б

182н, маалымдама. 2 жылдык эмгек акысы жөнүндө маалымкат: үлгү

Акыркы өзгөртүү: 2025-01-24 13:01

182n формасы боюнча жардам: форма, орточо күнүмдүк кирешени эсептөө. Эмне үчүн сизге 182n сертификаты керек. Ооруп калгандыгы үчүн 182н күбөлүк толтуруу: мисал

Эмне үчүн бизге негизги каражаттарды кайра баалоо керек?

Акыркы өзгөртүү: 2025-01-24 13:01

Негизги каражаттарды кайра баалоо өндүрүш процессинде эскирген учурда зарыл. Колдонуудагы мыйзамдар активдердин бул түрүн классификациялоону, аларды пайдалануу мөөнөтүн, ошондой эле амортизацияны эсептөө тартибин белгилеген. Ишкана амортизациялык чегерүүлөргө жогорулатылган коэффициенттерди өз алдынча белгилөөгө, ошондой эле амортизацияны эсептөө ыкмасын тандап алууга укуктуу

Райондук коэффициент кимге төлөнөт

Акыркы өзгөртүү: 2025-01-24 13:01

Эмгек акынын нюанстары бухгалтер же HR адиси үчүн гана эмес, билүү үчүн пайдалуу. Биринчиден, мындай билим кызматкерлердин өздөрүнө керек. Өзүңүздүн укугуңузду өз убагында коргоо үчүн акыркы сумма эмнеден турарын түшүнүү маанилүү. Райондук коэффициент - кызматкерге мыйзам тарабынан кепилденген кошумча төлөмдөрдүн бири

Бухгалтердик эсептин эффективдүүлүгү: документтерди сактоо мөөнөтү

Акыркы өзгөртүү: 2025-01-24 13:01

Бухгалтердик эсептин натыйжалуулугуна ишканада топтолгон документтердин сакталышын билгичтик менен уюштуруу негизинен таасир этет. Ошондуктан, көйгөйлөрдү болтурбоо үчүн, ар бир бухгалтер документ жүгүртүүнү уюштуруу талаптары менен тааныш болушу керек жана Россия Федерациясынын мыйзамдарына ылайык документтерди сактоо мөөнөтүн так сактоо керек

Уюмдун уставдык документи

Акыркы өзгөртүү: 2025-06-01 07:06

Ушул макаланын алкагында биз мыйзамдык документ катары концепциянын маңызын ачып берүүгө аракет кылабыз, бул кагаздардын эмне үчүн мынчалык маанилүү экенин талкуулап, алардын дизайн тартибин жана өзгөчөлүктөрүн карап чыгабыз

Юридикалык жактардын ортосундагы накталай эсептешүү эмнени жөнгө салат жана кантип ишке ашырылат

Акыркы өзгөртүү: 2025-01-24 13:01

Ишкердик ишти жүзөгө ашыруу процессинде юридикалык жактардын ортосунда накталай эсептешүү жүргүзүлөт. Бирок бул иш үчүн белгилүү бир талаптар бар. Атап айтканда, мындай бүтүмдөрдүн максималдуу өлчөмүнө карата

Ишканада бухгалтердик эсепти башкаруу

Акыркы өзгөртүү: 2025-06-01 07:06

Башкаруу эсебин бир ишканада ишке ашырылуучу иш катары аныктоого болот. Ал чарба жүргүзүүчү субъекттин башкаруу аппаратын уюмдун ишин пландаштыруу, контролдоо жана башкаруу үчүн зарыл болгон маалымат менен камсыз кылат

Төлөм тапшырмасы деген эмне жана ал эмнеден турат?

Акыркы өзгөртүү: 2025-06-01 07:06

Орусиянын жарандарынын көбү төлөм тапшырмасы түшүнүгүн билишет, бирок анын толук мазмуну менен тааныш эмес. Эгерде сиз документти туура эмес толтурсаңыз, так же ката кетирсеңиз, ал жараксыз болуп калышы мүмкүн. Ошондуктан, бул банк кагазынын бардык курамдык элементтерин билүү маанилүү

Бухгалтердик эсепте КНС эсеби

Акыркы өзгөртүү: 2025-01-24 13:01

Бухгалтердик эсепте КНСти эсептөө өзүнүн өзгөчөлүктөрүнө ээ. Акыркы өзгөчө кылдаттык менен юридикалык жактардын ишин текшерүүдө Федералдык салык кызматынын кызматкерлери тарабынан текшерилиши мүмкүн. Ошондуктан уюмда КНСти туура эсепке алуу зарыл

Бухгалтердик отчеттор: түрлөрү жана курамы. Финансылык отчеттуулуктун концепциясы

Акыркы өзгөртүү: 2025-06-01 07:06

Бухгалтердик отчеттуулук - бул ишкананын иш жүзүндөгү абалын көрсөтүүчү жана өндүрүштүк-финансылык иштин натыйжаларын чагылдырган эсептелген көрсөткүчтөрдүн так системасы

44 Бухгалтердик эсеп "Сатуу боюнча чыгашалар"

Акыркы өзгөртүү: 2025-06-01 07:06

Бухгалтердик эсепте товарларды, кызматтарды, жумуштарды, продукцияларды сатуу менен байланышкан уюм тарткан чыгымдарды көрсөтүүчү 44 ("Сатуу чыгымдары") эсеби бар. Эсеп операцияларын кантип жасоо керек? Келгиле, бир нече мисалдарды карап көрөлү

51 аккаунту. Эсеп 51. Дебет 51 счет

Акыркы өзгөртүү: 2025-06-01 07:06

Уюмдун ар кандай экономикалык ишмердүүлүгү финансылык агымдардын кыймылысыз мүмкүн эмес. Накталай акча менчигинин бардык түрүндөгү ишканаларда болуп жаткан бардык процесстерге катышат. Жүгүртүү каражаттарын сатып алуу, негизги өндүрүштүк фонддорго инвестициялоо, ар кандай деңгээлдеги бюджеттер менен эсептешүүлөр, ишкананын уюштуруучулары, кызматкерлери – бардык өндүрүштүк жана административдик аракеттер акчанын жардамы менен жана аны алуу максатында аткарылат

60 аккаунту. «Жеткирүүчүлөр менен эсептешүүлөр» - 60 счет

Акыркы өзгөртүү: 2025-06-01 07:06

Контрагенттердин ортосундагы эсептешүүлөр накталай жана накталай эмес түрдө жүргүзүлөт. Эсептешүүлөрдү эсепке алуу 60 эсебинде жүргүзүлөт, натыйжалуураак талдоо үчүн ар бир контрагент үчүн аналитикалык эсеп жүргүзүлөт. Бул эсептин аналитикасы эсептешүүлөрдүн динамикасын талдоодо чоң мааниге ээ, ал өз кезегинде башкарууда жана салыктык эсептерде колдонулат

Кредитке чегерилген пайыздар: бухгалтердик эсепке жазуу

Акыркы өзгөртүү: 2025-06-01 07:06

Уюмдун ишкердик ишмердүүлүгүнүн жүрүшүндө көп учурда пайыздар кошулган кредиттер жана кредиттер берилет. BU мындай операцияларды эсепке алуунун белгилүү бир тартибин камсыз кылат. Келгиле, кененирээк карап көрөлү

Ооругандык өргүүсүн катасыз жана көйгөйсүз кантип эсептөө керек

Акыркы өзгөртүү: 2025-01-24 13:01

Кандай гана уюмда болбосун кызматкерлер ооруп калышат. Ошондуктан, ооруп калуу өргүүсүн кантип эсептөө керек экенин, кандай каталар кетирилиши мүмкүн экенин билишиңиз керек. Бул макала бардык нюанстарды жана формулаларды эстеп калууга жардам берет

Ооруп калгандыгы боюнча өргүү - ал кантип эсептелет Ооруга байланыштуу эмгек стажы. Оору өргүүсү

Акыркы өзгөртүү: 2025-01-24 13:01

Мыйзамдарга киргизилген өзгөртүүлөр тажрыйбалуу бухгалтерлер да ооруп калгандыгы боюнча өргүү кантип эсептелиши керек, компенсациянын тиешелүү өлчөмү кандай эсептелинет деген суроолорго жооп издөөгө аргасыз болушуна алып келди. Чынында эле, акыркы жылдары алар эсеп мөөнөтүн, бул суммаларды төлөө тартибин жана стандарттуу эмес кырдаалдарда эсептөө ыкмаларын өзгөртүштү

Финансылык отчеттуулук жана аларды даярдоо принциптери

Акыркы өзгөртүү: 2025-01-24 13:01

Финансылык отчеттуулук өзүнүн мазмуну боюнча пайданы, чыгымды, жалпы финансылык абалды же мүлктүн абалын баалоого кандайдыр бир жол менен таасир этиши мүмкүн болгон деталдарды ачууга арналган. Анын керектөөчүлөрү ишкананын ээлери, уюштуруучулары, жетекчилери же башкармасынын мүчөлөрү болуп саналат

Активдер жана милдеттенмелер - ишкананын ишмердүүлүгүн баалоо куралы

Акыркы өзгөртүү: 2025-06-01 07:06

Ишканада активдерди жана пассивдерди талдоо үчүн белгилүү бир убакыт өткөндөн кийин баланс түзүлөт. Ал бул көрсөткүчтөрдүн аркасында компаниянын учурдагы абалын баалоого жана зарыл болгон учурда анын ишин жакшыртуу боюнча чараларды көрүүгө мүмкүндүк берет

Финансылык натыйжалар жөнүндө отчет - мезгил ичиндеги иш-аракеттердин натыйжасы

Акыркы өзгөртүү: 2025-06-01 07:06

Бул отчет ишкананын салык боюнча ишинин жыйынтыгын гана эмес, уюмдун өзү үчүн да бул иш-аракеттин натыйжаларын көрсөтөт. Анткени, анын аркасы менен канча киреше тапканыбызды, кандай жоготууларга учураганыбызды ж.б.у.с. түшүнсө болот

Баштапкы документтерди иштетүү: талаптар, мисал. Негизги бухгалтердик документтер

Акыркы өзгөртүү: 2025-06-01 07:06

Кандай гана ишкана болбосун ишмердүүлүгү баштапкы документтерди жүргүзүү жана иштеп чыгуу менен тыгыз байланышта. Бул отчеттуулук, салык төлөмдөрүн эсептөө, башкаруу чечимдерин кабыл алуу үчүн зарыл

Баштапкы бухгалтердик документтер: түрлөрү, иштетүү жана сактоо

Акыркы өзгөртүү: 2025-06-01 07:06

Менчиктин ар кандай формасындагы ишканаларда бухгалтердик эсепти документалдуу чагылдырмайынча жүргүзүү мүмкүн эмес. Ишкананын ички буйруктары жана тышкы мыйзам ченемдери менен жөнгө салынган, туура таризделген документсиз бир дагы процедура, бир дагы долбоор, бир дагы чарбалык операция жүргүзүлбөйт. Кызматкер тарабынан жасалган ар бир иш-аракет баштапкы документтердин тизмегинин негизинде түзүлгөн документалдык базада чагылдырылат